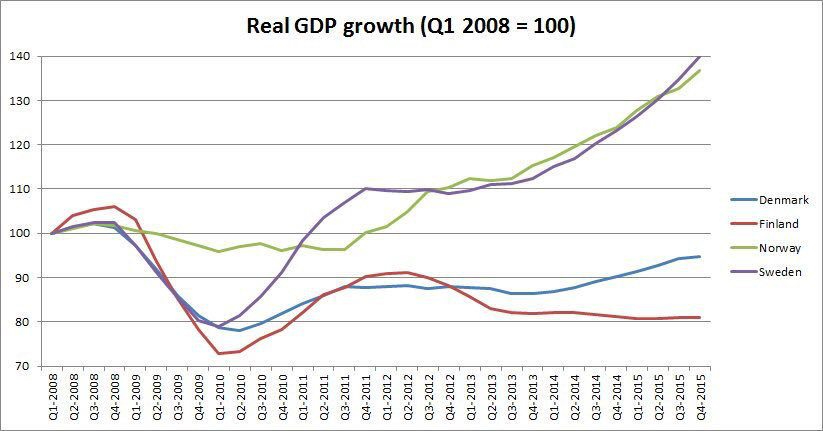

In sintesi: Finlandia e Danimarca (nell'Euro la prima, legata all'Euro la seconda) stanno soffrendo economicamente. Svezia e Norvegia (che invece sono fuori dall'Euro) stanno molto meglio.

di Frances Coppola

Da @MineforNothing su Twitter riprendo questo grafico:

Ora, sappiamo che la Finlandia è nei guai. Una serie di forti shock dal lato dell’offerta ha devastato l’economia. Quando Nokia è crollata sulla scia della crisi finanziaria del 2007-2008, lacerando un buco enorme nel PIL del paese, il governo ha risposto con un sostanziale sostegno fiscale. Questo ha rovinato la sua già virtuosa posizione fiscale: in un anno è passata da un surplus del 6% a un deficit del 4%, e anche se il suo deficit da allora è leggermente migliorato, è ancora al di fuori dei parametri di Maastricht. A causa di questo, l’attuale governo – sotto la pressione degli eurocrati folli – sta attuando l’austerità fiscale, per portare il deficit al di sotto del 3% del PIL. Per un’economia che ha subito una grave diminuzione della sua capacità produttiva, questo è disastroso. Le misure di austerità non saranno in grado né di ridurre il deficit né di far ripartire l’economia. Al contrario, provocheranno un’ulteriore riduzione dell’economia e, di conseguenza – è una questione di semplice aritmetica – provocheranno un aumento del deficit in percentuale sul PIL. La Finlandia è stata in recessione per quasi tutti gli ultimi quattro anni: quello di cui ha bisogno è una politica fiscale espansiva, non di salassi. L’austerità è una strategia del tutto controproducente per un’economia che ha avuto danni sul fronte dell’offerta a causa di shock esogeni.

L’unica cosa che sta impedendo all’economia finlandese di implodere è la politica monetaria espansiva della BCE. Tassi negativi e quantitative easing possono essere uno stimolo debole, ma sono meglio di niente. La Finlandia è stata fatta passare per un prosperoso paese del nucleo centrale, ma la verità è che è molto più simile agli Stati deboli del sud Europa.

(il PIL degli Stati Uniti è incluso a titolo di confronto)

Senza il sostegno della BCE, la Finlandia sarebbe nei guai.

Ma che cosa mai è andato storto, invece, in Danimarca? Come Finlandia e Svezia – e, cosa interessante, contrariamente alla Norvegia (sulla quale torno tra poche righe) – la Danimarca ha subito una profonda recessione dopo la crisi finanziaria, toccando il fondo nel secondo trimestre del 2010. Ma, a differenza della Svezia, la Danimarca non ha recuperato. Il modello dell’andamento del suo PIL è molto più simile a quello della Finlandia. Eppure non ha avuto gli shock dal lato dell’offerta che la Finlandia ha sofferto.

Perché è rimasta stagnante per gran parte degli ultimi sette anni?

Le spiegazioni sono piovute da ogni parte. La maggior parte si concentrano sul generoso stato sociale e sulla tassazione relativamente elevata della Danimarca. Una tassazione elevata soffoca le imprese, mentre lo stato sociale scoraggia il lavoro produttivo, si dice. Quindi quello che la Danimarca dovrebbe fare è tagliare le tasse e ridurre il suo stato sociale. Questo la renderebbe molto più ricca – anche se probabilmente non più felice.

Ma… aspetta un attimo. Anche la Svezia ha un generoso stato sociale e una tassazione relativamente elevata. E anche la Norvegia. E in effetti anche la Finlandia. Tutti gli stati nordici sono così. E tutti negli ultimi anni hanno fatto seri sforzi per migliorare l’efficienza dei loro sistemi di welfare e ridurne il costo. La Danimarca, infatti, è in testa alla classifica dell’OCSE tra i paesi scandinavi per lo sforzo nell’azione riformatrice. Eppure i loro risultati economici differiscono enormemente. Finlandia e Danimarca vanno male. Norvegia e Svezia stanno ottenendo buoni risultati – e la Norvegia non ha neppure subìto la profonda recessione degli anni post-crisi. È veramente difficile sostenere che la causa sia il sistema di welfare e la tassazione. No, c’è una ragione esogena.

La ragione non è difficile da trovare.

La Finlandia, quella che tra questi Paesi ha le peggiori prestazioni, è un membro dell’euro. Questo non solo le impedisce di gestire la propria politica monetaria, compreso la possibilità di svalutare per proteggere la sua economia dagli shock esogeni, ma anche incatena la sua politica fiscale alle regole del Patto di Stabilità e Crescita. La Finlandia è soggetta alla procedura prevista in caso di deficit eccessivo e, in quanto membro dell’euro, questo significa che deve conformarsi alle azioni richieste o affrontare le sanzioni – anche se le azioni previste sono direttamente nocive per la sua economia.

Nessuno degli altri paesi ha l’euro. Ma la Danimarca è un membro del meccanismo di cambio (ERM II), che è un precursore dell’euro: è obbligata a mantenere il valore della propria moneta entro fasce stabilite rispetto al valore all’euro. La sua politica monetaria è quindi determinata in larga misura non dalle condizioni locali, ma dalle decisioni della BCE – siano o meno appropriate per l’economia danese. La Danimarca ha anche accettato di essere vincolata dalla forma più rigorosa del Patto di Stabilità e Crescita, il Fiscal Compact, il che significa che è soggetta alle stesse regole fiscali e alle stesse sanzioni di un membro della zona euro.

Al contrario, la Svezia non è un membro della ERM II. Avrebbe dovuto aderire all’euro a un certo punto, ma – misteriosamente – persiste nel non soddisfare i criteri di convergenza. La corona svedese fluttua rispetto alle valute di tutto il mondo, tra cui l’euro, consentendo alla Svezia un controllo molto maggiore della propria politica monetaria rispetto alla Danimarca o alla Finlandia. Sul versante fiscale, anche se la Svezia ha ratificato il Fiscal Compact, ha rifiutato di lasciarsi vincolare dalle disposizioni previste finché rimane al di fuori dell’euro. Quindi, anche se dovrebbe mantenersi entro i parametri di Maastricht, non incorrere in sanzioni se non lo fa.

Quanto alla Norvegia, notoriamente, non è un membro dell’UE. Dal momento che la Norvegia è un esportatore di petrolio, la corona norvegese è una petrovaluta. La Norvegia ha usato efficacemente il suo fondo sovrano per assorbire le entrate derivanti dalla produzione di petrolio e impedire che la sua moneta si apprezzasse eccessivamente. Il recente crollo del prezzo del petrolio, comunque, l’ha colpita duramente: la crescita del PIL di gennaio è stata negativa e attualmente la Norvegia sta attingendo al suo fondo sovrano per mantenere i programmi di bilancio. Resta da vedere se la precedente gestione responsabile della Norvegia sarà sufficiente per evitare che scivoli in una vera e propria recessione. Ma le attuali difficoltà della Norvegia sono principalmente dovute alla situazione globale, non da legami con un’eurozona depressa e ossessionata dall’austerità.

La capacità di gestire la propria politica monetaria e di bilancio è preziosa. Le banche centrali dell’eurozona, bloccate in una politica monetaria uguale per tutti, hanno scarsa capacità di proteggere le loro economie dagli shock locali; con la centralizzazione della vigilanza bancaria, hanno anche in gran parte perso il controllo delle politiche di vigilanza a livello sistemico. Le autorità fiscali dell’eurozona, a loro volta, hanno poca autonomia una volta che un paese è entrato nella procedura per disavanzo eccessivo; mentre per quelli che ne sono rimasti fuori, evitare la supervisione di Bruxelles può diventare la preoccupazione principale. Per i paesi della zona euro, il vero obiettivo di politica monetaria non è l’inflazione, ma il rapporto deficit / Pil. La BCE sta combattendo una battaglia persa per alzare l’inflazione, contro la determinazione della burocrazia di Bruxelles nel forzare 19 autorità fiscali a deprimere la domanda in nome dei conti in regola.

E così il disastro economico della Finlandia è, almeno in parte, una conseguenza della sua appartenenza all’euro. Mentre la Danimarca soffre per la perdita dell’autonomia monetaria a causa della sua appartenenza all’ERM II, e della perdita dell’autonomia di bilancio perché ha scelto di essere vincolata al Fiscal Compact. Al contrario, la Svezia ha il controllo sia della politica monetaria sia di bilancio, mentre la Norvegia non solo ha il controllo della sua politica monetaria e fiscale, ma è ulteriormente ammortizzata dal suo ampio fondo sovrano.

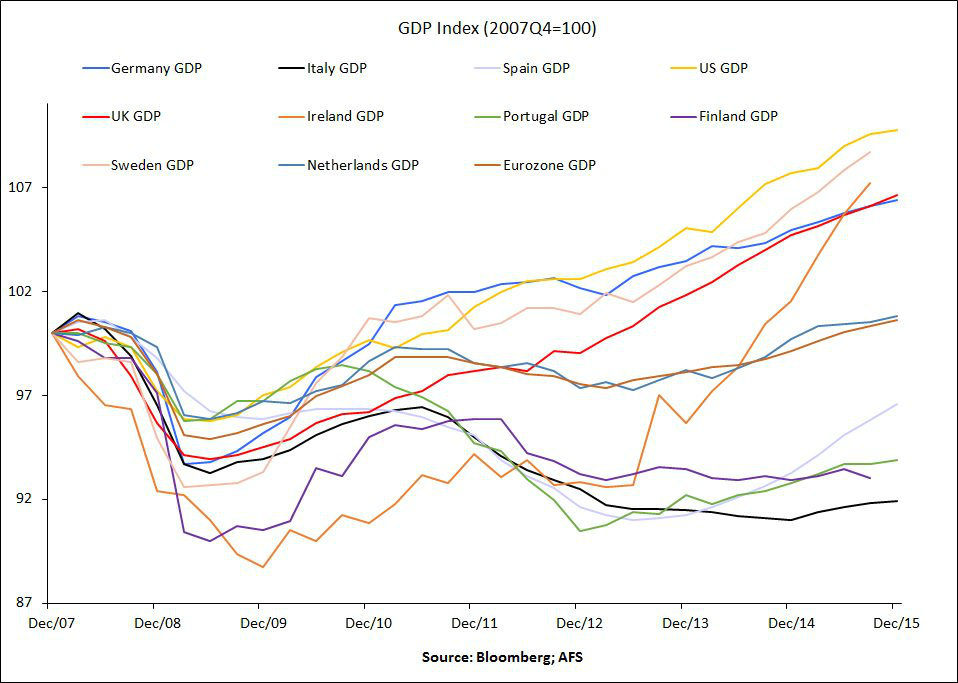

La prova finale è fornita da questo grafico:

Non sembra che ci siano grandi possibilità di dubbio. Welfare, tasse, le riforme strutturali… macché. La Grande Divergenza scandinava è principalmente causata dall’euro.

I grafici 2 e 3 vengono da Arne Petimezas (@APetimezas su Twitter)

[Grazie a Sfruc per la segnalazione]